Krankenversicherung für Selbständige: GKV oder PKV?(Hub & Entscheidungsrahmen)

Geprüft von G. Weber(Prüfstandard)

Geprüft von G. Weber(Prüfstandard)Für wen ist diese Seite?

Gerade gegründet?

Sie haben ein Gewerbe angemeldet und müssen sich jetzt für GKV oder PKV entscheiden? Hier finden Sie einen strukturierten Entscheidungsrahmen.

Bereits selbständig?

Sie wollen prüfen, ob Ihre aktuelle Versicherung noch passt – oder ob ein Wechsel sinnvoll wäre? Nutzen Sie unsere Checklisten.

GKV vs PKV prüfen?

Sie möchten die Vor- und Nachteile beider Systeme verstehen, ohne Verkaufsdruck? Diese Seite ist neutral und quellenbasiert.

So nutzen Sie diese Seite

- 1.Lesen Sie den Schnell-Überblick für die wichtigsten Fakten

- 2.Nutzen Sie den 7-Fragen-Check für eine erste Orientierung

- 3.Vertiefen Sie Sonderthemen über die Top-Themen-Links

- 4.Bei konkretem Interesse: Kostenloser Vergleich am Seitenende

Schnell-Überblick (TL;DR)

Die wichtigsten Fakten für Selbständige:

- Versicherungspflicht: Alle in Deutschland lebenden Personen müssen krankenversichert sein – als Selbständiger wählen Sie selbst zwischen GKV und PKV.

- GKV-Mindestbeitrag 2026: Ca. 224€/Monat (inkl. Pflege) – unabhängig vom tatsächlichen Gewinn (Quelle: GKV-Spitzenverband).

- Maximalbeitrag 2026: Ca. 1.050€/Monat bei Beitragsbemessungsgrenze 5.512,50€/Monat (Quelle: SV-Rechengrößen).

- PKV-Beiträge: Orientierungswert 300–600€/Monat (Einzelperson) – abhängig von Alter, Gesundheit, Tarifwahl. Konkrete Beiträge variieren stark.

- Kritisch: Der Wechsel von PKV zurück zur GKV ist für Selbständige nahezu verschlossen (§ 6 SGB V).

- Krankentagegeld: Existenziell wichtig – ohne Absicherung droht bei Krankheit Einkommensverlust.

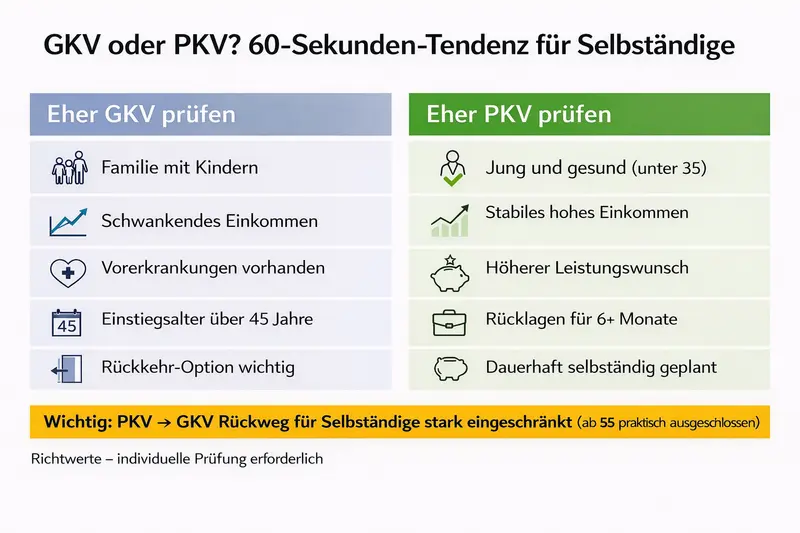

Mini-Entscheidungskarte:

Wenn folgendes zutrifft → GKV prüfen:

- • Familie mit Kindern/Partner ohne Einkommen

- • Schwankendes oder niedriges Einkommen

- • Vorerkrankungen oder chronische Leiden

- • Alter über 45 bei Einstieg

Wenn folgendes zutrifft → PKV prüfen:

- • Jung (unter 35), gesund, kinderlos

- • Stabiles Einkommen über 4.000€ netto

- • Bessere Leistungen gewünscht

- • Ausreichende Finanzreserven

Grundlagen: Was ist für Selbständige anders?

In Deutschland besteht seit 2009 eine allgemeine Krankenversicherungspflicht (BMG). Als Selbständiger, Freiberufler oder Gründer müssen Sie sich aktiv um Ihren Versicherungsschutz kümmern – anders als bei Angestellten geschieht dies nicht automatisch über den Arbeitgeber.

Kein Arbeitgeberzuschuss

Angestellte erhalten von ihrem Arbeitgeber etwa die Hälfte des Krankenversicherungsbeitrags. Als Selbständiger tragen Sie die gesamten Kosten allein. Dies macht die Beitragsbelastung spürbar höher – ein Faktor, der bei der Entscheidung zwischen GKV und PKV berücksichtigt werden muss.

Einkommensschwankungen

Viele Selbständige haben kein konstantes Monatseinkommen. In der GKV passt sich der Beitrag (innerhalb der Mindest- und Höchstgrenzen) an das tatsächliche Einkommen an (GKV-Spitzenverband). In der PKV bleiben die Beiträge fix – unabhängig davon, ob Sie gut oder schlecht verdienen. Bei unsicheren Einnahmen kann dies problematisch werden.

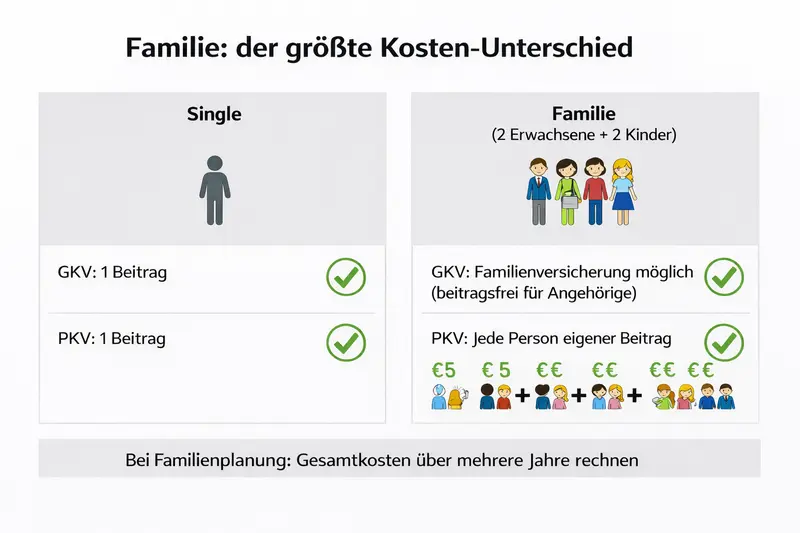

Familienabsicherung unterschiedlich

Die GKV bietet kostenlose Familienversicherung für Ehepartner und Kinder ohne eigenes Einkommen (die Einkommensgrenze wird regelmäßig angepasst; aktuelle Werte beim BMG). In der PKV zahlt jedes Familienmitglied einen eigenen Beitrag. Für Familien kann dieser Unterschied mehrere hundert Euro monatlich ausmachen (BMG: Familienversicherung).

Statuswechsel-Risiken

Die Entscheidung für die PKV ist für Selbständige nahezu irreversibel. Ein Wechsel zurück in die GKV ist nur unter sehr eingeschränkten Bedingungen möglich (Anstellung unter Versicherungspflichtgrenze, Alter unter 55) gemäß § 6 SGB V. Diese Langzeitbindung macht die initiale Entscheidung besonders wichtig.

GKV vs PKV – Neutraler Entscheidungsrahmen

| Kriterium | GKV (Gesetzlich) | PKV (Privat) |

|---|---|---|

| Beitragsberechnung | Einkommensabhängig (14,6% + Zusatzbeitrag) | Risiko- & tarifabhängig (Alter, Gesundheit) |

| Mindestbeitrag 2026 | Ca. 224€/Monat (inkl. Pflege) | Kein Mindestbeitrag, je nach Tarif |

| Maximalbeitrag 2026 | Ca. 1.050€/Monat | Unbegrenzt (je nach Tarifwahl) |

| Familienversicherung | Kostenlos für Familie | Jedes Mitglied zahlt extra |

| Leistungsumfang | Gesetzlich festgelegt, Basisversorgung | Individuell wählbar, oft besser |

| Gesundheitsprüfung | Keine Prüfung nötig | Erforderlich, kann zu Aufschlägen führen |

| Beitrag im Alter | Einkommensabhängig, sinkt oft | Kann steigen (trotz Altersrückstellungen) |

| Wechsel möglich? | Zur PKV jederzeit möglich | Rückweg stark eingeschränkt |

Wann GKV häufig besser passt

- Familie mit Kindern oder Partner ohne Einkommen

- Schwankendes oder niedriges Einkommen (unter 3.500€/Monat)

- Vorerkrankungen oder chronische Erkrankungen

- Alter über 40–45 bei Erstentscheidung

- Wunsch nach Rückkehr-Option zur GKV

Wann PKV häufig eher passt

- Jung (unter 35), gesund, kinderlos

- Stabiles Einkommen über 4.000–5.000€ netto

- Keine relevanten Vorerkrankungen

- Bessere Leistungen gewünscht (Chefarzt, Einzelzimmer)

- Ausreichende Finanzreserven (6+ Monate)

Wichtiger Hinweis: Langfristige Bindung

Der Wechsel von der PKV zurück in die GKV ist für Selbständige stark eingeschränkt. Er gelingt nur bei Aufnahme einer versicherungspflichtigen Anstellung unter 73.800€/Jahr – und nur bis zum 55. Lebensjahr. Danach ist der Weg faktisch verschlossen. Diese Regelung ist im § 6 SGB V verankert. Treffen Sie diese Entscheidung daher mit Bedacht.

Checkliste: 10 Fragen vor der Entscheidung

Typische Denkfehler bei der Entscheidung

- "PKV ist immer günstiger" – Nur bei bestimmten Konstellationen (jung, gesund, gutverdienend, kinderlos). Familienkosten oft unterschätzt.

- "Ich kann ja später zurückwechseln" – Der Rückweg ist für Selbständige nahezu verschlossen (§ 6 SGB V).

- "Der günstigste Tarif ist der beste" – Billigtarife ohne Altersrückstellungen können im Alter explodieren.

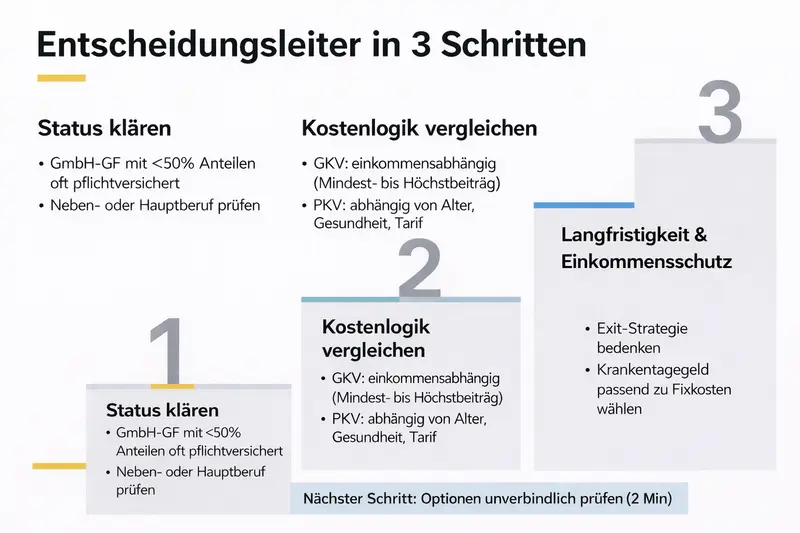

Entscheidungsleiter: GKV oder PKV in 3 Schritten

Ein strukturierter Weg zur Entscheidung – keine pauschale Empfehlung, aber klare Prüfpunkte.

Status & Versicherungspflicht klären

Sind Sie überhaupt frei wählbar zwischen GKV und PKV? GmbH-Geschäftsführer unter 50% Beteiligung sind oft pflichtversichert.

- Gesellschafteranteil bei GmbH/UG (unter/ab 50%)?

- Nebenberuflich oder hauptberuflich selbständig?

Kostenlogik vergleichen

GKV: einkommensabhängig mit Mindest-/Höchstbeitrag. PKV: Risiko-/Alter-/Tarifabhängig. Bei Familie: GKV-Familienversicherung vs. PKV-Einzelbeiträge.

- GKV-Beitrag bei aktuellem Einkommen (min. ca. 224€, max. ca. 1.050€/Monat)

- PKV-Tarife für Ihr Alter/Gesundheit + Familienkosten einkalkulieren

Langfristige Bindung & Einkommensschutz

PKV-Wechsel ist oft endgültig. Krankentagegeld ist für Selbständige existenziell – prüfen Sie Ihren Einkommensschutz bei Arbeitsunfähigkeit.

- Exit-Strategie definiert (Rückkehr GKV nur bis 55 möglich)?

- Krankentagegeld: Karenzzeit + Tagessatz auf Fixkosten abgestimmt?

Beiträge & Kosten verstehen (ohne falsche Versprechen)

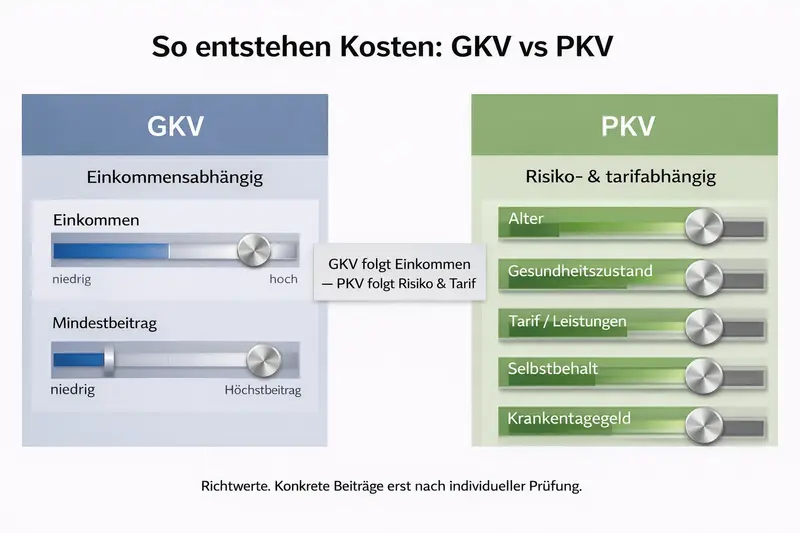

So werden GKV-Beiträge berechnet

In der GKV zahlen Selbständige 14,6% ihres Einkommens (plus kassenindividueller Zusatzbeitrag von ca. 1,7%) sowie 3,4% für die Pflegeversicherung (GKV-Spitzenverband: Beitragssätze). Die Berechnung basiert auf dem Steuerbescheid des Vorjahres. Bei steigendem Einkommen erhöht sich der Beitrag bis zur Beitragsbemessungsgrenze.

- Mindestbemessungsgrundlage 2026: ca. 1.178€/Monat → Mindestbeitrag ca. 224€ (Quelle: GKV-Spitzenverband)

- Beitragsbemessungsgrenze 2026: 5.512,50€/Monat → Höchstbeitrag ca. 1.050€ (Quelle: SV-Rechengrößen)

- Versicherungspflichtgrenze 2026: 73.800€/Jahr (Quelle: BMG)

Was beeinflusst PKV-Beiträge?

PKV-Beiträge sind nicht einkommensabhängig, sondern hängen von individuellen Risikofaktoren ab (BaFin: Krankenversicherung):

- Eintrittsalter: Je jünger, desto günstiger der Einstieg

- Gesundheitszustand: Vorerkrankungen führen zu Risikozuschlägen oder Ablehnung

- Tarifwahl: Mehr Leistungen = höhere Beiträge

- Selbstbehalt: Höhere Selbstbeteiligung senkt monatliche Beiträge

- Altersrückstellungen: Solide Kalkulation dämpft Beitragsanstieg im Alter

PKV-Beiträge sind stark individuell; typische Spannen (ca. 300–600€/Monat für Einzelpersonen) sind nur Orientierungswerte.

Beispielrechnung (hypothetisch)

Hinweis: Diese Zahlen sind Richtwerte zur Orientierung. Konkrete Beiträge hängen von vielen individuellen Faktoren ab und sollten direkt bei Kassen/Versicherern erfragt werden.

| Profil | GKV (ca.) | PKV (ca.) |

|---|---|---|

| Single, 30 Jahre, gesund, 3.000€ netto | ~550€/Monat | ~320–400€/Monat |

| Single, 45 Jahre, gesund, 5.000€ netto | ~920€/Monat | ~500–650€/Monat |

| Familie (2 Kinder), 35 Jahre, 4.000€ netto | ~740€/Monat (inkl. Familie) | ~800–1.100€/Monat (inkl. Familie) |

Diese Beispiele zeigen, warum pauschale Aussagen wie "PKV ist günstiger" irreführend sind. Die Konstellation entscheidet.

Sonderfälle nach Status

Je nach beruflichem Status gelten unterschiedliche Regeln für die Krankenversicherung. Hier finden Sie die wichtigsten Sonderfälle im Überblick.

Freiberufler vs. Gewerbetreibende

Kurz erklärt

Versicherungsrechtlich gibt es keinen direkten Unterschied – beide können frei zwischen GKV und PKV wählen. Freiberufler in Kammerberufen (Ärzte, Anwälte, Architekten) haben oft über berufsständische Versorgungswerke Sonderoptionen.

Typisches Risiko

Verwechslung von Einkommensteuerstatus (Freiberufler vs. Gewerbetreibender) mit Krankenversicherungsstatus – beides ist unabhängig voneinander.

Das sollten Sie prüfen

- Sind Sie Mitglied eines berufsständischen Versorgungswerks?

- Gelten für Ihren Beruf Sonderregelungen (z. B. Kammerberufe)?

- Wie wirkt sich Ihre Altersvorsorge auf die KV-Wahl aus?

Künstlersozialkasse (KSK)

Kurz erklärt

KSK-Mitglieder zahlen nur etwa 50% der Krankenversicherungsbeiträge – der Rest wird durch die Künstlersozialabgabe der Verwerter finanziert. Die KSK übernimmt eine arbeitgeberähnliche Rolle.

Typischer Fehler

KSK-Antrag zu spät gestellt oder Tätigkeitsnachweis unvollständig – dadurch monatelanger Beitragsnachteil.

Das sollten Sie prüfen

- Erfüllen Sie die KSK-Mitgliedschaftsvoraussetzungen (selbständige künstlerische/publizistische Tätigkeit)?

- Wie hoch sind die aktuellen Einkommensgrenzen?

- Ist GKV oder PKV über die KSK vorteilhafter für Ihre Situation?

GmbH-Geschäftsführer

Kurz erklärt

Der Gesellschafteranteil bestimmt den Status: Ab 50% Beteiligung gelten Sie typischerweise als selbständig und können frei zwischen GKV und PKV wählen. Bei geringerem Anteil werden Sie oft als sozialversicherungspflichtiger Angestellter behandelt (Quelle: DRV).

Häufiger Fehler

Statusannahme ohne offizielle Klärung – die Deutsche Rentenversicherung (DRV) kann nachträglich Beiträge nachfordern.

Das sollten Sie prüfen

- Wie hoch ist Ihr Gesellschafteranteil (unter/ab 50%)?

- Liegt eine DRV-Statusfeststellung vor?

- Ist Ihre Vertragskonstellation eindeutig (Geschäftsführervertrag)?

Nebenberuflich selbständig

Kurz erklärt

Bei Nebengewerbe bleibt die Krankenversicherung des Hauptberufs bestehen, solange die selbständige Tätigkeit nicht überwiegt (unter 20 Std./Woche, weniger Einkommen als Hauptberuf).

Typisches Risiko

Überschreitung der Grenzen (Zeit oder Einkommen) führt zu plötzlichem Statuswechsel – mit erheblichen Beitragsfolgen.

Das sollten Sie prüfen

- Arbeiten Sie weniger als 20 Std./Woche selbständig?

- Ist Ihr Nebengewerbe-Einkommen geringer als das Haupteinkommen?

- Haben Sie Ihre Krankenkasse über die Nebentätigkeit informiert?

Rückkehr in die GKV

Kurz erklärt

Für Selbständige ist der Rückweg von PKV zu GKV stark eingeschränkt. Er gelingt nur bei Aufnahme einer versicherungspflichtigen Anstellung unter der Versicherungspflichtgrenze (73.800€/Jahr 2026) – und nur bis zum 55. Lebensjahr praktikabel. Danach ist der Wechsel faktisch verschlossen (§ 6 SGB V).

Kritischer Fehler

PKV-Wechsel ohne Exit-Strategie – besonders problematisch bei Geschäftsaufgabe oder Einkommenseinbruch im Alter.

Das sollten Sie prüfen

- Haben Sie vor PKV-Wechsel eine realistische Exit-Strategie definiert?

- Könnten Sie im Notfall eine Anstellung unter der JAEG annehmen?

- Wie alt sind Sie – und wie nah an der 55-Jahre-Grenze?

Entscheidungs-Tools

Einkommensschutz ist oft der blinde Fleck: Prüfen Sie, welche Krankentagegeld-Bausteine für Ihre Fixkosten sinnvoll sind – ohne Verpflichtung.

Tool 1: GKV/PKV – 7-Fragen-Check

Beantworten Sie diese Fragen für eine erste Orientierung. Dies ist keine Empfehlung, sondern ein Denkrahmen – die Gewichtung der Faktoren hängt von Ihrer individuellen Situation ab.

1. Ist Ihr Einkommen stabil und planbar?

2. Planen Sie Nachwuchs oder haben Sie bereits Kinder?

3. Wie ist Ihr aktueller Gesundheitszustand?

4. Wie alt sind Sie?

5. Wie wichtig sind Ihnen erweiterte Leistungen (Chefarzt, Einzelzimmer)?

6. Haben Sie finanzielle Reserven für 6+ Monate?

7. Könnten Sie im Notfall in eine Anstellung wechseln?

Tool 2: Liquiditäts-Check für Selbständige

Bevor Sie in die PKV wechseln: Prüfen Sie Ihre finanzielle Absicherung.

| Position | Ihr Betrag (€/Monat) |

|---|---|

| Miete/Wohnen | |

| Krankenversicherung (aktuell) | |

| Weitere Versicherungen (BU, Haftpflicht, etc.) | |

| Lebenshaltung & Familie | |

| Geschäftliche Fixkosten | |

| Kreditraten | |

| Sonstiges | |

| Summe monatliche Fixkosten | = _____ € |

Empfehlung: Multiplizieren Sie Ihre monatlichen Fixkosten mit 6. Diesen Betrag sollten Sie als Rücklage haben, bevor Sie in die PKV wechseln. Bei PKV-Beiträgen von 400–600€/Monat, die auch in umsatzschwachen Monaten fällig werden, ist diese Reserve existenziell.

Tool 3: Wechsel-Checkliste (GKV → PKV)

- Aktuelle GKV-Kündigung vorbereiten (Kündigungsfrist beachten)

- Gesundheitsfragen wahrheitsgemäß beantworten (10 Jahre rückwirkend)

- Risikovoranfrage bei 2–3 Versicherern stellen

- Tarife vergleichen: Leistungen, Selbstbehalt, Altersrückstellungen

- Krankentagegeld-Bedarf berechnen (70–80% des Nettos)

- Familiensituation & Planung berücksichtigen

- Exit-Strategie für mögliche Rückkehr definieren

- Unabhängige Beratung in Betracht ziehen

10 häufige Fehler – und wie Sie sie vermeiden

Wechsel in die PKV ohne langfristige Planung

Lösung: Vor dem Wechsel eine 20-Jahres-Kalkulation erstellen: Familie, Alter, Einkommensentwicklung berücksichtigen.

Familienkosten in der PKV unterschätzt

Lösung: Gesamtkosten mit Partner und Kindern berechnen – in der GKV sind diese oft beitragsfrei mitversichert.

Kein Krankentagegeld abgeschlossen

Lösung: Mindestens 70% des Nettoeinkommens absichern – Karenzzeit an eigene Reserven anpassen.

Günstigsten Tarif ohne Altersrückstellungen gewählt

Lösung: Auf solide Altersrückstellungen achten – Billigtarife können im Alter explodieren.

Einkommensschwankungen nicht berücksichtigt

Lösung: Mindestens 6 Monatsausgaben als Reserve aufbauen, bevor PKV-Wechsel.

'Bis zu 50% sparen'-Versprechen vertraut

Lösung: Leistungen vergleichen, nicht nur Beiträge – gleiche Leistung zu günstigerem Preis suchen.

Gesundheitsfragen nicht vollständig beantwortet

Lösung: Alle Arztbesuche der letzten 10 Jahre dokumentieren – falsche Angaben können zur Kündigung führen.

Keine Exit-Strategie für Rückkehr in GKV

Lösung: Plan B definieren: Was passiert bei Geschäftsaufgabe, Alter über 55, sinkenden Einkommen?

Selbstbehalt zu hoch gewählt

Lösung: Selbstbehalt an Liquidität und typische Arztkosten anpassen – nicht nur an Beitragsersparnis.

Entscheidung unter Zeitdruck nach Gründung

Lösung: 2–4 Wochen Zeit nehmen für Vergleiche – überhastete Entscheidungen binden langfristig.

Häufig gestellte Fragen (FAQ)

Q1:Kann ich als Selbständiger in der GKV bleiben?

Ja. Selbständige können sich freiwillig in der gesetzlichen Krankenversicherung (GKV) versichern. Anders als bei Angestellten gibt es keine Versicherungspflicht, sondern eine freiwillige Mitgliedschaft. Der Beitrag richtet sich nach Ihrem Einkommen, mindestens jedoch nach dem sogenannten Mindestbeitrag. Die GKV bietet den Vorteil, dass keine Gesundheitsprüfung erforderlich ist und Familienmitglieder ohne eigenes Einkommen kostenlos mitversichert werden können.

Kurzfazit: Freiwillige GKV-Mitgliedschaft ist für alle Selbständigen möglich – unabhängig vom Einkommen.

Das sollten Sie prüfen:

- Aktuelle Beitragshöhe bei Ihrer GKV erfragen

- Einkommensnachweis für Beitragsberechnung vorbereiten

Q2:Ab wann kann PKV für Selbständige sinnvoll sein?

Die PKV kann sich vor allem für junge, gesunde Selbständige mit stabilem Einkommen über ca. 4.000€ netto monatlich lohnen. In diesem Fall sind die PKV-Beiträge oft niedriger als der GKV-Höchstbeitrag, bei gleichzeitig besseren Leistungen. Allerdings hängt die Entscheidung von vielen Faktoren ab: Alter, Gesundheitszustand, Familienplanung und Einkommensstabilität. Eine pauschale Empfehlung ist nicht möglich.

Kurzfazit: PKV-Vorteile zeigen sich typischerweise bei stabilem Einkommen über 4.000€/Monat und gutem Gesundheitszustand.

Das sollten Sie prüfen:

- Langfristige Einkommensentwicklung einschätzen

- Familienplanung berücksichtigen

Q3:Was bedeutet Mindestbemessungsgrundlage in der GKV?

Die Mindestbemessungsgrundlage ist ein fiktives Mindesteinkommen, auf dessen Basis der GKV-Beitrag berechnet wird – auch wenn das tatsächliche Einkommen niedriger ist. 2026 liegt diese Grenze bei ca. 1.178€ monatlich, was zu einem Mindestbeitrag von etwa 224€ (inkl. Pflegeversicherung) führt. Diese Regelung soll sicherstellen, dass alle Versicherten einen Mindestbeitrag zur Solidargemeinschaft leisten. Quelle: GKV-Spitzenverband.

Kurzfazit: Selbst bei niedrigem Einkommen zahlen Selbständige mindestens ca. 224€/Monat in der GKV.

Das sollten Sie prüfen:

- Aktuellen Mindestbeitrag bei der Krankenkasse prüfen

- Einkommensnachweis für etwaige Ermäßigungen bereithalten

Q4:Was gilt bei Familienplanung – GKV oder PKV?

Bei Familienplanung ist die GKV oft vorteilhafter: Ehepartner und Kinder ohne eigenes Einkommen (über der jeweiligen Einkommensgrenze; diese wird jährlich angepasst – aktuell ca. 538€/Monat, Quelle: BMG) sind kostenlos in der Familienversicherung mitversichert. In der PKV zahlt jedes Familienmitglied einen eigenen Beitrag – bei zwei Kindern können dies 200–400€ monatlich zusätzlich sein. Wer Nachwuchs plant, sollte diese Langzeitkosten unbedingt einkalkulieren, bevor er in die PKV wechselt.

Kurzfazit: GKV bietet kostenlose Familienversicherung; PKV erfordert Einzelbeiträge pro Familienmitglied.

Das sollten Sie prüfen:

- Kindertarife verschiedener PKV-Anbieter vergleichen

- Gesamtkosten für 5–10 Jahre mit Familie berechnen

Q5:Wie funktionieren Selbstbehalte in der PKV?

Der Selbstbehalt ist der Anteil der Arzt- und Behandlungskosten, den Sie selbst tragen, bevor die PKV zahlt. Höhere Selbstbehalte führen zu niedrigeren monatlichen Beiträgen, erhöhen aber Ihr finanzielles Risiko bei Krankheit. Selbstbehalte variieren je nach Tarif deutlich (z. B. einige hundert bis mehrere tausend Euro pro Jahr). Für Selbständige mit gutem Gesundheitszustand kann ein moderater Selbstbehalt ein sinnvoller Kompromiss sein. Allgemeine Verbraucherinformationen zu PKV-Tarifen finden Sie bei der BaFin.

Kurzfazit: Selbstbehalte senken Beiträge, erhöhen aber Eigenanteil bei Behandlungen.

Das sollten Sie prüfen:

- Eigene Arztkosten der letzten Jahre analysieren

- Finanzielle Reserve für Selbstbehalt einplanen

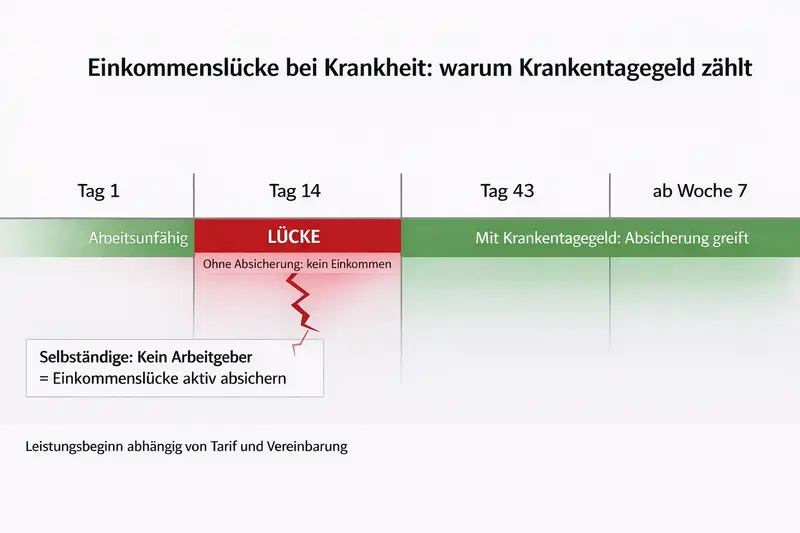

Q6:Was ist Krankentagegeld und wann ist es relevant?

Krankentagegeld ersetzt Ihr Einkommen bei längerer Arbeitsunfähigkeit. Als Selbständiger haben Sie keinen Arbeitgeber, der Lohnfortzahlung leistet. In der GKV wird das Krankengeld nach gesetzlichen Regeln berechnet und ist begrenzt – es beginnt in der Regel ab der 7. Woche (Quelle: GKV-Spitzenverband). In der PKV können Sie frei wählen: Karenzzeit ab 3, 15 oder 43 Tagen, Tagessatz nach Bedarf. Empfehlung: Mindestens 70% des Nettoeinkommens absichern.

Kurzfazit: Krankentagegeld ist für Selbständige existenziell wichtig – ohne Absicherung droht bei Krankheit Einkommensverlust.

Das sollten Sie prüfen:

- Fixkosten bei Arbeitsunfähigkeit berechnen

- Karenzzeit an finanzielle Reserven anpassen

Q7:Was gilt für Künstler und die Künstlersozialkasse (KSK)?

Mitglieder der Künstlersozialkasse (KSK) zahlen nur etwa die Hälfte der Krankenversicherungsbeiträge – der Rest wird durch die Künstlersozialabgabe der Verwerter finanziert. Die KSK bezuschusst Beiträge nach den geltenden Regeln und übernimmt dabei eine arbeitgeberähnliche Rolle. Die konkrete Ausgestaltung hängt vom jeweiligen Versicherungsstatus ab. Voraussetzung: Die KSK muss die selbständige künstlerische/publizistische Tätigkeit anerkennen. Offizielle Informationen: kuenstlersozialkasse.de (Quelle: KSK).

Kurzfazit: KSK-Mitglieder zahlen nur ca. 50% der Krankenversicherungsbeiträge.

Das sollten Sie prüfen:

- KSK-Mitgliedschaftsvoraussetzungen prüfen

- Antrag rechtzeitig stellen (Bearbeitungszeit beachten)

Q8:Was gilt für GmbH-Geschäftsführer bei der Krankenversicherung?

Der Gesellschafteranteil bestimmt Ihren Status: Ab 50% Beteiligung gelten Sie als selbständig und können frei zwischen GKV und PKV wählen. Bei geringerem Anteil werden Sie oft als sozialversicherungspflichtiger Angestellter behandelt – dann greifen die Regeln zur Versicherungspflichtgrenze (2026: 73.800€/Jahr). Die genaue Einstufung hängt von der Vertragskonstellation ab und sollte im Zweifelsfall mit einem Steuerberater oder Sozialversicherungsexperten geklärt werden.

Kurzfazit: Ab 50% GmbH-Anteil: freie Wahl GKV/PKV; darunter: oft Angestelltenregeln.

Das sollten Sie prüfen:

- Gesellschafteranteil und Vertragskonstellation prüfen

- Steuerberater zur Statusfeststellung konsultieren

Q9:Was tun bei schwankendem Einkommen als Selbständiger?

Schwankende Einkommen sind in der GKV besser aufgehoben: Der Beitrag passt sich an das tatsächliche Einkommen an (innerhalb der Grenzen). In der PKV bleiben die Beiträge konstant – unabhängig davon, ob Sie gut oder schlecht verdienen. In umsatzschwachen Monaten kann dies die Liquidität erheblich belasten. Empfehlung: Mindestens 6 Monatsausgaben als Reserve, bevor ein PKV-Wechsel in Betracht kommt.

Kurzfazit: GKV reagiert auf Einkommensschwankungen; PKV-Beiträge bleiben fix.

Das sollten Sie prüfen:

- Liquiditätsreserven aufbauen (mind. 6 Monate)

- Worst-Case-Szenario durchrechnen

Q10:Kann ich von der PKV zurück in die GKV wechseln?

Für Selbständige ist der Rückweg in die GKV stark eingeschränkt. Er gelingt nur durch Aufgabe der Selbständigkeit und Annahme einer versicherungspflichtigen Anstellung unter 73.800€/Jahr (Versicherungspflichtgrenze 2026) – und dies funktioniert nur bis zum 55. Lebensjahr praktikabel. Danach ist der Wechsel faktisch verschlossen. Diese Regelung soll verhindern, dass Versicherte 'jung und gesund' in die PKV gehen und 'alt und krank' in die solidarische GKV zurückkehren. Quelle: § 6 SGB V.

Kurzfazit: PKV-Rückweg zur GKV ist für Selbständige nahezu verschlossen – besonders ab 55 Jahren.

Das sollten Sie prüfen:

- Langfristige Lebensplanung berücksichtigen

- Exit-Strategie vor PKV-Wechsel definieren

Q11:Was kostet die Krankenversicherung für Selbständige 2026?

Die Kosten variieren stark: In der GKV zahlen Selbständige mindestens ca. 224€/Monat (Mindestbeitrag 2026, inkl. Pflegeversicherung). Bei höherem Einkommen steigt der Beitrag bis zum Höchstbeitrag von ca. 1.050€/Monat. In der PKV hängen die Beiträge von Alter, Gesundheitszustand und Tarifwahl ab – typisch sind 300–600€ monatlich für Einzelpersonen. Familienmitglieder kosten in der PKV zusätzlich. Diese Angaben sind Richtwerte; konkrete Beiträge erfragen Sie bei Ihrer Kasse/Versicherung.

Kurzfazit: GKV: 224€–1.050€/Monat; PKV: typisch 300–600€/Monat (Einzelperson).

Das sollten Sie prüfen:

- Konkretes Angebot bei mehreren Anbietern einholen

- Beitragsentwicklung über 10–20 Jahre simulieren

Q12:Welche Gesundheitsprüfung verlangt die PKV?

Bei der PKV müssen Sie umfangreiche Gesundheitsfragen beantworten. Versicherer haben Einsicht in Ihre Krankenakte der letzten 10 Jahre. Vorerkrankungen können zu Risikozuschlägen (10–100%+), Leistungsausschlüssen oder Ablehnung führen. Falsche oder unvollständige Angaben können später zur Vertragskündigung führen – selbst Jahre nach Abschluss. Empfehlung: Anonyme Risikovoranfrage bei mehreren Versicherern, bevor Sie einen formellen Antrag stellen.

Kurzfazit: PKV-Gesundheitsprüfung kann zu Zuschlägen oder Ablehnung führen – ehrliche Angaben sind Pflicht.

Das sollten Sie prüfen:

- Arztunterlagen der letzten 10 Jahre sammeln

- Risikovoranfrage bei mehreren Versicherern durchführen

Quellen & Redaktion

Autor

Steffan Grund

Finanzredakteur

15 Jahre Erfahrung

Schwerpunkte:

- • GKV & PKV für Selbständige

- • Krankenversicherungswechsel & Statusfragen

- • Krankentagegeld & Berufsunfähigkeit

Arbeitsweise:

Quellenbasiert, neutral, regelmäßige Aktualisierung. Keine Anlage- oder Versicherungsberatung.

Geprüft von

G. Weber

Fachredaktion

Verantwortung:

- • Plausibilitätsprüfung der Inhalte

- • Quellenkonsistenz & Aktualität

- • Sprachliche Klarheit & Verständlichkeit

Warum Sie uns hier vertrauen können

- 15 Jahre Erfahrung in der Finanzredaktion

- Redaktionelle Prüfung durch Fachredaktion

- Ausschließlich offizielle und autoritative Quellen

- Transparente Affiliate-Offenlegung

- Regelmäßige Aktualisierung mit Datumsangabe

- Bedingte Formulierungen ("kann", "typischerweise") statt absolute Aussagen

- Keine persönliche Anlage- oder Versicherungsberatung

Redaktionsrichtlinien (Kurz)

- 1.Quellen: Nur offizielle Institutionen (BMG, GKV-Spitzenverband, BaFin, Gesetzestexte)

- 2.Aktualisierung: Jährliche Überprüfung aller Zahlen und Fakten; bei Gesetzesänderungen kurzfristig

- 3.Interessenkonflikte: Affiliate-Links werden transparent gekennzeichnet; keine bezahlten Rankings

- 4.Korrekturen: Faktenfehler werden nach Kenntnisnahme zeitnah korrigiert und im Änderungsprotokoll vermerkt

- 5.Trennung: Redaktionelle Inhalte und Affiliate-CTAs sind klar voneinander getrennt

Aktualisierung

Zuletzt geprüft: 28.01.2026. Wir aktualisieren die Inhalte bei relevanten Änderungen (z. B. Gesetzes- oder Beitragsänderungen) zeitnah. Zahlen und Schwellenwerte können sich ändern; die jeweils verwendeten Quellen sind verlinkt.

Affiliate-Offenlegung (vollständig)

Diese Seite enthält Affiliate-Links zu Versicherungsvergleichen. Wenn Sie über einen dieser Links eine Anfrage stellen oder einen Vertrag abschließen, erhalten wir möglicherweise eine Provision vom Anbieter. Für Sie entstehen dadurch keine Mehrkosten.

Diese Einnahmen ermöglichen es uns, diese Inhalte kostenlos bereitzustellen und regelmäßig zu aktualisieren. Die Provisionen beeinflussen jedoch nicht unsere redaktionellen Inhalte oder Empfehlungen – wir sind vertraglich und redaktionell unabhängig.

Wichtig: Die Informationen auf dieser Seite stellen keine Rechts-, Steuer- oder Versicherungsberatung dar. Für individuelle Entscheidungen konsultieren Sie bitte einen qualifizierten Berater.

Quellen (authoritative)

- Bundesministerium für Gesundheit (BMG) – GKV/PKV Grundlagen & Versicherungspflicht

- GKV-Spitzenverband – Beiträge, Mindestbemessungsgrundlage, Höchstbeiträge

- BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) – Verbraucherinformationen zu Versicherungen

- § 6 SGB V (Gesetzestext) – Versicherungsfreiheit & Rückkehr-Regelungen

- Künstlersozialkasse (KSK) – Informationen für Künstler & Publizisten

- Deutsche Rentenversicherung (DRV) – Statusfeststellung für GmbH-Geschäftsführer

So zitieren Sie diese Seite (Stand: 28.01.2026)

Für wissenschaftliche Arbeiten, Fachartikel oder redaktionelle Beiträge:

Top-Themen: Krankenversicherung für Selbständige

PKV-Kosten/Beiträge 2026

Beitragsberechnung, Einflussfaktoren & Tarifvergleich

GKV für Selbständige

Mindestbeitrag, Höchstbeitrag, Familienversicherung

GKV Mindestbeitrag & Nachzahlung

Aktuelle Beträge 2026 & Nachzahlungen vermeiden

Krankentagegeld

Einkommensschutz bei Arbeitsunfähigkeit – Karenzzeit & Tagessatz

Risikovoranfrage bei Vorerkrankungen

Anonyme Voranfrage, Gesundheitsprüfung, Zuschläge vermeiden

GmbH-Geschäftsführer Krankenversicherung

Statusfragen, DRV-Feststellung, GKV oder PKV

PKV wechseln: Ablauf & Fristen

Von GKV zu PKV – Voraussetzungen, Timing, Checkliste

Krankenversicherung Freiberufler

Besonderheiten freier Berufe & Versorgungswerke

Krankenversicherung Existenzgründer

Erste Schritte nach Gründung – GKV oder PKV?

Krankenversicherung Nebengewerbe

Nebenberuflich selbständig – Grenzen & Statuswechsel

Nächster Schritt: Optionen vergleichen (unverbindlich)

Sie möchten konkrete Tarife und Beiträge für Ihre Situation sehen? Mit einem kostenlosen Vergleich erhalten Sie in wenigen Minuten einen Überblick – ohne Verpflichtung.

Was passiert nach dem Klick?

- 1Sie gelangen zur Übersicht des Vergleichsportals.

- 2Sie füllen das Online-Formular mit Ihren Angaben aus (ca. 2 Minuten).

- 3Sie erhalten Informationen und ggf. Angebote – unverbindlich und kostenlos.

Hinweis: Über diesen Link kann eine Provision anfallen – ohne Mehrkosten für Sie.

Datenschutz-Hinweis – Ihre Daten werden gemäß unserer Datenschutzerklärung verarbeitet.

Alle Krankenversicherung-Artikel(35 Artikel)

Diese Übersicht ersetzt keine individuelle Beratung. Bei Vorerkrankungen, Familienplanung oder besonderen Leistungswünschen ist eine persönliche Prüfung durch einen qualifizierten Berater empfehlenswert. Tarife und Beiträge ändern sich; prüfen Sie stets die aktuellen Bedingungen.